Tema bastante relevante para os profissionais que atuam na área, a prescrição intercorrente em matéria tributária é objeto de muitas dúvidas entre operadores do direito.

Neste artigo, iremos abordar os principais aspectos relacionados à prescrição intercorrente, sobretudo após a decisão proferida pelo STF no julgamento do Recurso Extraordinário (RE) 636562, com exemplos práticos de como calculá-la.

A diferença entre a prescrição ordinária e a prescrição intercorrente em matéria tributária

A prescrição nada mais é do que a perda do direito de ação em razão da inércia do seu titular.

De modo geral, o instituto pressupõe:

- A existência de uma ação exercitável – por exemplo, não é possível ajuizar ação de execução fiscal antes da constituição do crédito tributário e, consequentemente, não há que se falar em prescrição antes disso;

- A inércia do titular da ação – e a continuidade dessa inércia pelo período de tempo previsto em lei para fins de prescrição; e

- A ausência de fato que impeça, suspenda ou interrompa a contagem do prazo prescricional.

Em matéria tributária, podemos elencar duas espécies de prescrição: a prescrição ordinária – disciplinada pelo CTN – e a prescrição intercorrente – disciplinada pela Lei de Execuções Fiscais.

Com relação à prescrição tributária ordinária, o tema está disciplinado no art. 174 do CTN, que prevê: “a ação para a cobrança do crédito tributário prescreve em cinco anos, contados da data da sua constituição definitiva”.

Ou seja, após a constituição definitiva do crédito tributário, inicia-se o prazo de 5 anos para que a Fazenda Pública ajuíze a ação de execução fiscal.

O parágrafo único do art. 174 do CTN ainda elenca, taxativamente, as hipóteses de interrupção da prescrição ordinária. Uma vez implementadas, as causas de interrupção zeram a contagem do prazo prescricional, que recomeça a contar integralmente. São elas:

- o despacho do juiz que ordenar a citação em execução fiscal;

- o protesto judicial;

- qualquer ato judicial que constitua em mora o devedor;

- qualquer ato inequívoco ainda que extrajudicial, que importe em reconhecimento do débito pelo devedor.

De acordo com o entendimento do STJ a respeito do tema, o termo inicial da prescrição ordinária dependerá da modalidade de lançamento ao qual o tributo se submete.

O lançamento é o ato administrativo através do qual o Fisco constitui a dívida do contribuinte (art. 142 do CTN). O CTN prevê três hipóteses distintas de lançamento:

- O lançamento de ofício (art. 149) – cujo ato é realizado exclusivamente pela autoridade administrativa, como nos casos do IPTU, por exemplo;

- O lançamento por homologação (art. 150) – em que o próprio contribuinte/terceiro declara e recolhe o imposto, sem o exame prévio do Fisco, porém se sujeita a homologação posterior, como nos casos de IR e ICMS, por exemplo;

- O lançamento por declaração (art. 147) – em que o contribuinte/terceiro fornece as informações necessárias ao Fisco, para que ele apure os valores devidos a título de imposto, a exemplo do que ocorre com o ITCMD.

Nos casos de tributos sujeitos ao lançamento de ofício ou por declaração, por meio do qual o próprio Fisco apura os valores devidos, a ação prescreve em cinco anos, contados da data da constituição definitiva do crédito, que ocorre quando não for mais cabível recurso administrativo ou quando já tiver esgotado o prazo para sua interposição (AgInt no AREsp n. 1.342.041/SP).

Já nos casos de tributos sujeitos ao lançamento por homologação, cujo crédito tributário se constitui mediante a entrega da declaração pelo contribuinte, o termo inicial da prescrição será a data da entrega da declaração ou a do vencimento do tributo, o que for posterior (Tema n. 383 do STJ).

Diferentemente da prescrição ordinária, que está disciplinada no CTN, a prescrição intercorrente ocorre no curso da ação de execução fiscal e está prevista no art. 40 da Lei de Execuções Fiscais:

Art. 40 – O Juiz suspenderá o curso da execução, enquanto não for localizado o devedor ou encontrados bens sobre os quais possa recair a penhora, e, nesses casos, não correrá o prazo de prescrição.

§ 1º – Suspenso o curso da execução, será aberta vista dos autos ao representante judicial da Fazenda Pública.

§ 2º – Decorrido o prazo máximo de 1 (um) ano, sem que seja localizado o devedor ou encontrados bens penhoráveis, o Juiz ordenará o arquivamento dos autos.

§ 3º – Encontrados que sejam, a qualquer tempo, o devedor ou os bens, serão desarquivados os autos para prosseguimento da execução.

§ 4º Se da decisão que ordenar o arquivamento tiver decorrido o prazo prescricional, o juiz, depois de ouvida a Fazenda Pública, poderá, de ofício, reconhecer a prescrição intercorrente e decretá-la de imediato.

Como podemos extrair da leitura do §4ª do referido dispositivo, a LEF estabelece uma relação direta entre o prazo da prescrição ordinária e o prazo da prescrição intercorrente: considerando que o prazo prescricional ordinário é de 5 anos, o prazo da prescrição intercorrente também será de 5 anos.

Além disso, assim como ocorre com a prescrição ordinária, a prescrição intercorrente também pressupõe a inércia do credor, e não ocorre nas situações em que a demora no prosseguimento da execução for imputável exclusivamente ao Judiciário (Súmula n. 106/STJ).

Desse modo, podemos estabelecer que a prescrição intercorrente possui a seguinte lógica sequencial:

- não sendo localizado o devedor ou bens penhoráveis, o juiz suspenderá a execução fiscal, pelo prazo de 1 ano;

- decorrido o prazo de 1 ano sem que tenham sido encontrados bens ou o devedor, será determinado o arquivamento do feito;

- decorrido o prazo prescricional de 5 anos, o juiz declarará a prescrição intercorrente, de ofício.

Em resumo, enquanto a prescrição ordinária tem início com a constituição definitiva do crédito e inviabiliza o ajuizamento de execução fiscal, a prescrição intercorrente requer a propositura prévia da ação de execução fiscal e atinge o andamento regular do processo.

Em qualquer das hipóteses, uma vez verificada a prescrição ordinária ou intercorrente, a consequência é a extinção do crédito tributário, nos termos do art. 156, V, do CTN.

Discussões judiciais sobre a aplicação prática da prescrição intercorrente:

De modo geral, a prescrição é um tema que levanta diversas discussões práticas sobre a sua aplicação, normalmente relacionadas à definição de termo inicial, marcos interruptivos e suspensivos.

No âmbito das execuções fiscais, o que se tinha até então era o posicionamento do STJ, que, em 2005, editou a Súmula n. 314 para estabelecer que “em execução fiscal, não localizados bens penhoráveis, suspende-se o processo por um ano, findo o qual se inicia o prazo da prescrição intercorrente”.

Apesar de a súmula definir o marco inicial da prescrição intercorrente, as dúvidas sobre a interpretação do art. 40 da LEF persistiram, até que a discussão foi levada novamente ao STJ, através do RESp 1.340.553, em 2018.

Na ocasião, a Corte firmou o entendimento de que a contagem do prazo de suspensão de 1 ano tem início automático – e portanto, dispensa pronunciamento judicial – a partir da intimação da PGFN sobre a não citação do devedor por qualquer meio válido e/ou sobre a tentativa frustrada de encontrar bens passíveis de penhora.

O entendimento do STJ foi fixado a partir das seguintes teses:

- Temas Repetitivos 566, 567 e 569: a contagem do prazo de 1 ano de suspensão do processo e do prazo de 5 anos da prescrição intercorrente, tem início automaticamente na data de ciência da Fazenda Pública a respeito da não localização do devedor ou ausência de bens penhoráveis, independentemente da existência de petição da Fazenda Pública requerendo a suspensão ou pronunciamento judicial nesse sentido;

- Tema Repetitivo 568: a efetiva constrição patrimonial e a citação válida, ainda que por edital, interrompem o curso da prescrição intercorrente;

- Tema Repetitivo 570 e 571: a Fazenda Pública deverá demonstrar, na primeira oportunidade, as ocorrência de causas de suspensão ou interrupção da prescrição, bem como eventual nulidade relacionada, por exemplo, à ausência de intimação da Fazenda Pública quanto ao despacho que determina o arquivamento da execução;

Ainda assim, a matéria continuou controversa, pois havia a alegação de inconstitucionalidade da prescrição intercorrente, por ter sido instituída por uma lei ordinária, a Lei de Execuções Fiscais, ao invés de lei complementar.

Esse questionamento estava amparado no art. 146, III, b, da CF/1988, segundo o qual compete à lei complementar a disciplina das normas gerais em matéria tributária e, consequentemente, da prescrição nesse contexto.

O debate foi levado à apreciação do STF, que analisou a matéria recentemente nos autos do Recurso Extraordinário (RE) 636562, cujo resultado detalharemos no próximo tópico.

O que o STF definiu a respeito da prescrição intercorrente tributária no Tema 390?

No dia 17/02/2023, o Supremo Tribunal Federal encerrou o julgamento do mérito do Tema 390 de Repercussão Geral, que teve como recurso representativo de controvérsia o RE 636562.

Por unanimidade, os ministros do Supremo declararam a constitucionalidade do art. 40 da LEF e, consequentemente, da prescrição intercorrente em matéria tributária.

O Ministro Relator Roberto Barroso observou que, embora a LEF seja de fato uma lei ordinária, a legislação apenas replicou o mesmo modelo que já havia sido estabelecido pelo CTN – que foi recepcionado pela CF/1988 com status de lei complementar.

Em resumo, mantiveram a regra do 1 + 5 para a contagem da prescrição intercorrente e fixaram a seguinte tese:

“É constitucional o art. 40 da Lei nº 6.830/1980 (Lei de Execuções Fiscais – LEF), tendo natureza processual o prazo de 1 (um) ano de suspensão da execução fiscal. Após o decurso desse prazo, inicia-se automaticamente a contagem do prazo prescricional tributário de 5 (cinco) anos.”

Importante destacar que os ministros do Supremo seguiram o mesmo entendimento extraído da Súmula 314 do STJ – no sentido de que a contagem do prazo prescricional se inicia imediatamente após o prazo de suspensão de 1 ano –, deixando claro que o despacho que ordena o arquivamento dos autos, após o decurso do prazo de suspensão, não é o marco inicial da prescrição intercorrente.

Na prática: cálculo da prescrição intercorrente em matéria tributária

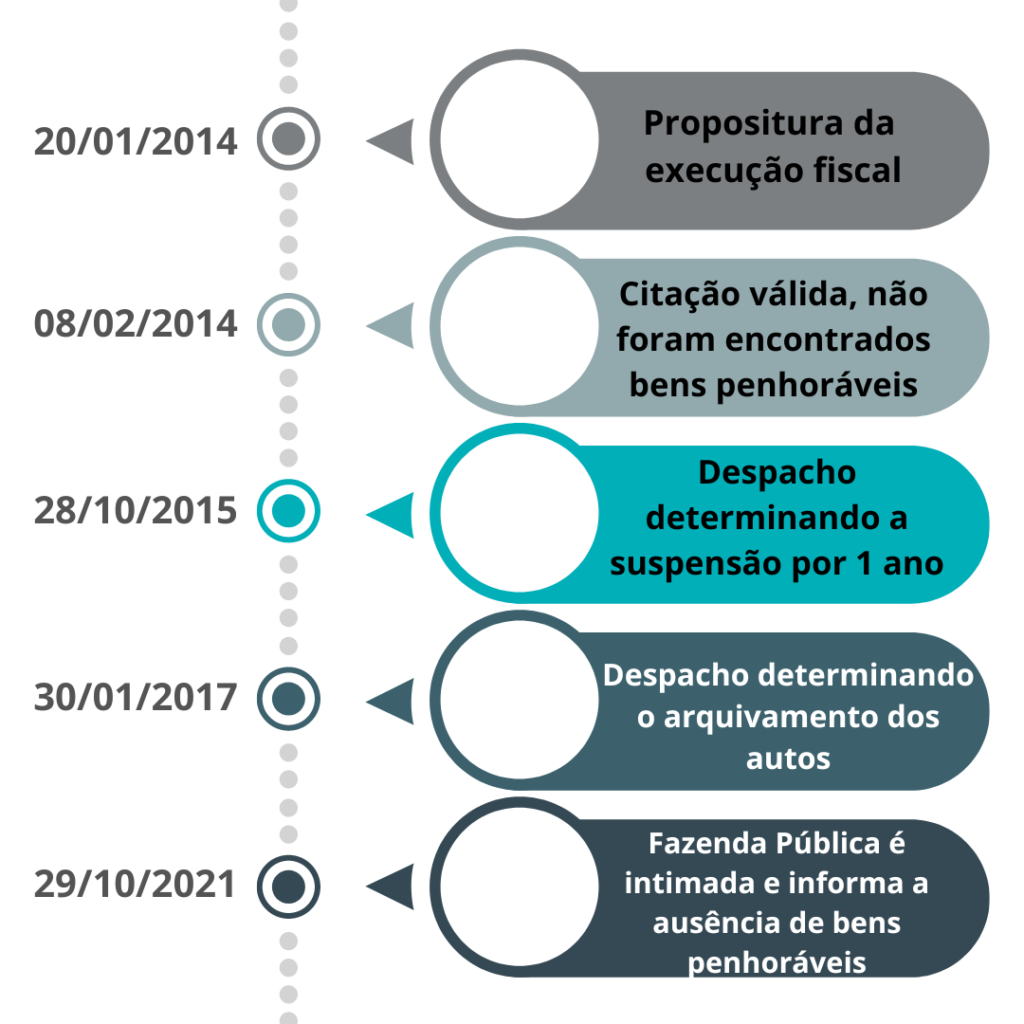

Para exemplificar o cálculo da prescrição intercorrente em matéria tributária, vamos considerar a seguinte linha do tempo:

Considerando a tese fixada pelo Supremo no Tema 390, no sentido de que, após o término do prazo de 1 ano de suspensão do processo, a contagem do prazo de prescrição intercorrente de 5 anos é iniciada automaticamente, temos:

- O prazo de suspensão do processo de execução se esgotou em 28/10/2016, dando início automático à contagem do prazo prescricional;

- Ainda que o despacho que determinou o arquivamento dos autos tenha sido proferido apenas em 30/01/2017, em 28/10/2021 operou-se a prescrição intercorrente, cinco anos após o término do prazo de suspensão do processo;

Outros conteúdos que podem te interessar:

Declaração de Imposto de renda 2023: tudo que você precisa saber

O que é e como funciona a recuperação de tributos?

Restituição judicial de indébitos tributários pela via do Mandado de Segurança